Qué son los nudges y cómo se usan en...

Los nudges son intervenciones de diseño que mejoran decisiones sin obligar. Descubre cómo aplicarlos en productos...

Dani Solana, Behavioral Economics expert en NATEEVO.

El pasado 25 de junio tuve el placer de impartir un webinar desde NATEEVO, donde abordamos un tema que he aplicado durante años con clientes reales: por qué las personas no hacen lo que dicen que quieren hacer, y qué podemos hacer al respecto desde la psicología y el diseño.

En este resumen recojo las ideas principales y algunos casos de distintos sectores que ilustran lo que quiero decir cuando afirmo que la psicología juega un papel clave en la conversión.

Hay una pregunta que persigue a cualquier equipo de marketing o producto: ¿por qué alguien que quiere comprar… no compra?

La respuesta rara vez está en el precio, el producto o el canal. Está en cómo funciona la mente humana. Y entender eso lo cambia todo.

The economía del comportamiento es la ciencia que estudia cómo las personas tomamos decisiones en el mundo real. Integra disciplinas como la economía, la psicología cognitiva, la sociología y la antropología para entender algo que el modelo clásico siempre ignoró: que no somos seres perfectamente racionales.

Tomamos decisiones suficientemente buenas, no óptimas. Usamos atajos mentales —heurísticas y sesgos cognitivos— para navegar un mundo complejo, ambiguo y cambiante. Y en ese proceso, factores como el contexto, las emociones, los hábitos y la influencia social determinan nuestras elecciones mucho más de lo que creemos.

Pero más allá de los sesgos, hay fuerzas psicológicas aún más potentes. Fuerzas que, bien aplicadas, no solo generan conversión, sino confianza, lealtad y relaciones más sólidas entre marca y cliente.

Eso es exactamente lo que he trabajado con varios clientes. Tres casos reales. Tres intervenciones que funcionaron.

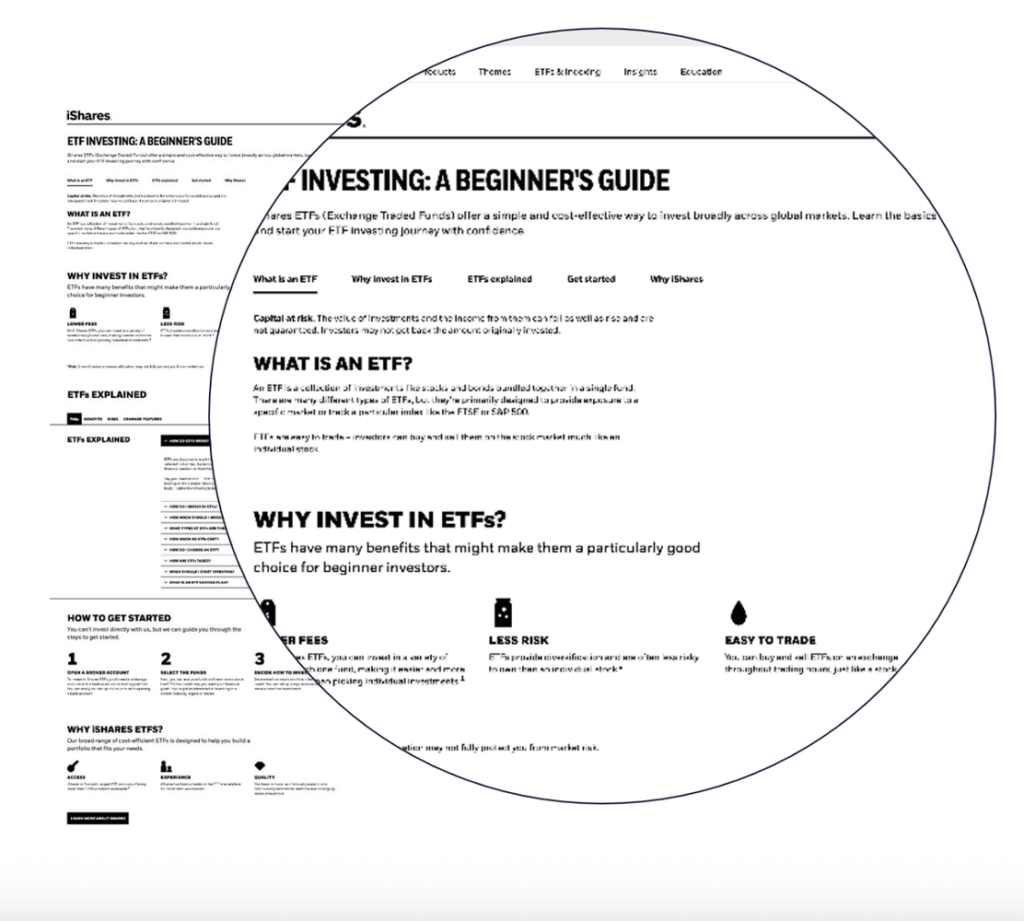

Una plataforma de inversión tenía una página sobre ETFs bien construida… que nadie leía. El problema: enfrentarse a contenido financiero denso genera pereza, miedo y sensación de incompetencia. La intención de invertir existía; la acción, no. A eso se le llama la brecha intención-acción.

La solución fue transformar esa página en una herramienta interactiva que primero derribaba creencias falsas («necesito mucho dinero», «es demasiado complicado»), luego hacía aprender jugando con un quiz de 37 segundos —activando el efecto de generación, por el cual retener lo que uno mismo descubre es mucho más eficaz que leerlo pasivamente— y finalmente mostraba al usuario cuánto podría ganar con un simulador visual. Dos líneas: lo que tendrías si no invertías y lo que podrías tener si lo hacías.

El resultado: +37,7% de conversión. No por insistir, sino por eliminar las barreras reales que impedían decidir.

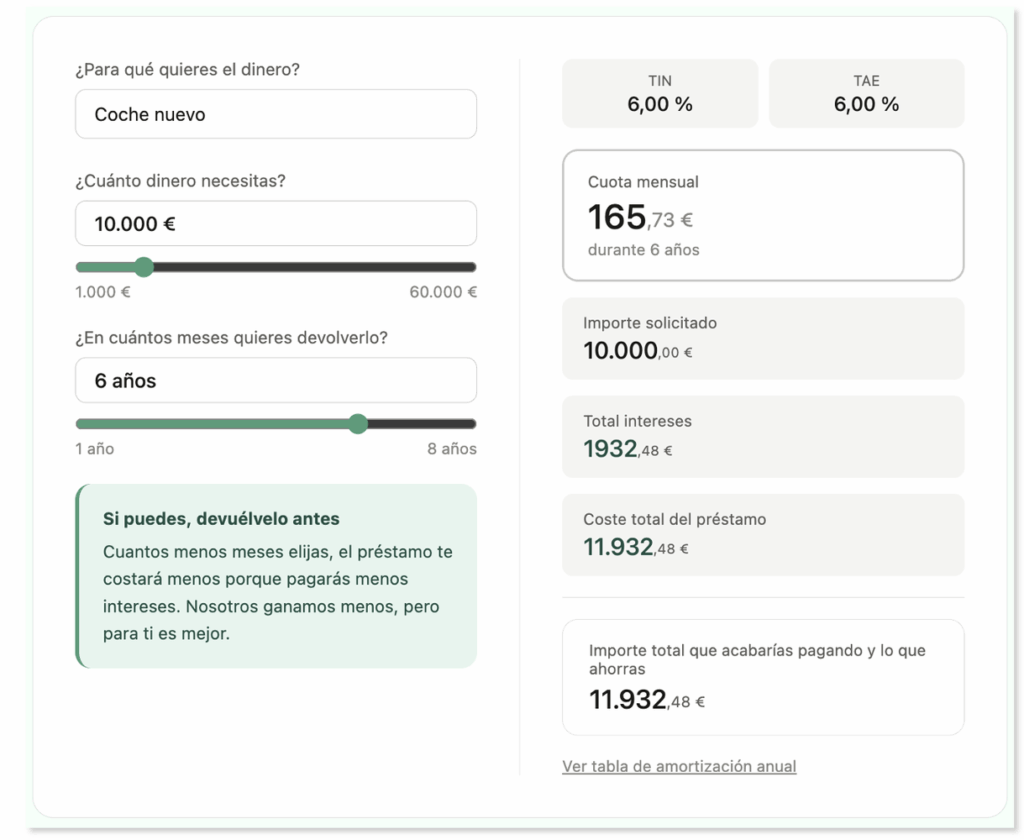

En un contexto donde muchas personas sentimos que los bancos no juegan a nuestro favor, el simulador de préstamos de esta entidad seguía la lógica normal del sector: destacaba la cuota mensual, pero dejaba en segundo plano el coste total del préstamo. El resultado era una experiencia poco transparente que generaba desconfianza y dificultaba que los usuarios tomaran decisiones informada.

Para cambiar esa percepción, se rediseñó el simulador poniendo la claridad por delante. Los plazos dejaron de mostrarse en años en lugar de meses, el coste total ganó el mismo protagonismo que la cuota mensual y se incorporó un mensaje tan simple como poderoso: «Si puedes, devuélvelo antes. Cuantos menos meses elijas, el préstamo te costará menos porque pagarás menos intereses. Nosotros ganamos menos, pero para ti es mejor.» Además, la herramienta mostraba en tiempo real cuánto podía ahorrar el cliente al reducir el plazo, convirtiendo la transparencia en una experiencia tangible y no solo en una promesa.

El resultado: al demostrar con hechos que la entidad estaba dispuesta a renunciar a parte de sus ingresos para beneficiar al cliente, el simulador logró generar confianza, lo que se tradujo en un 16,9% más de conversión estimada y una reducción prevista del 21,4% en las cancelaciones.

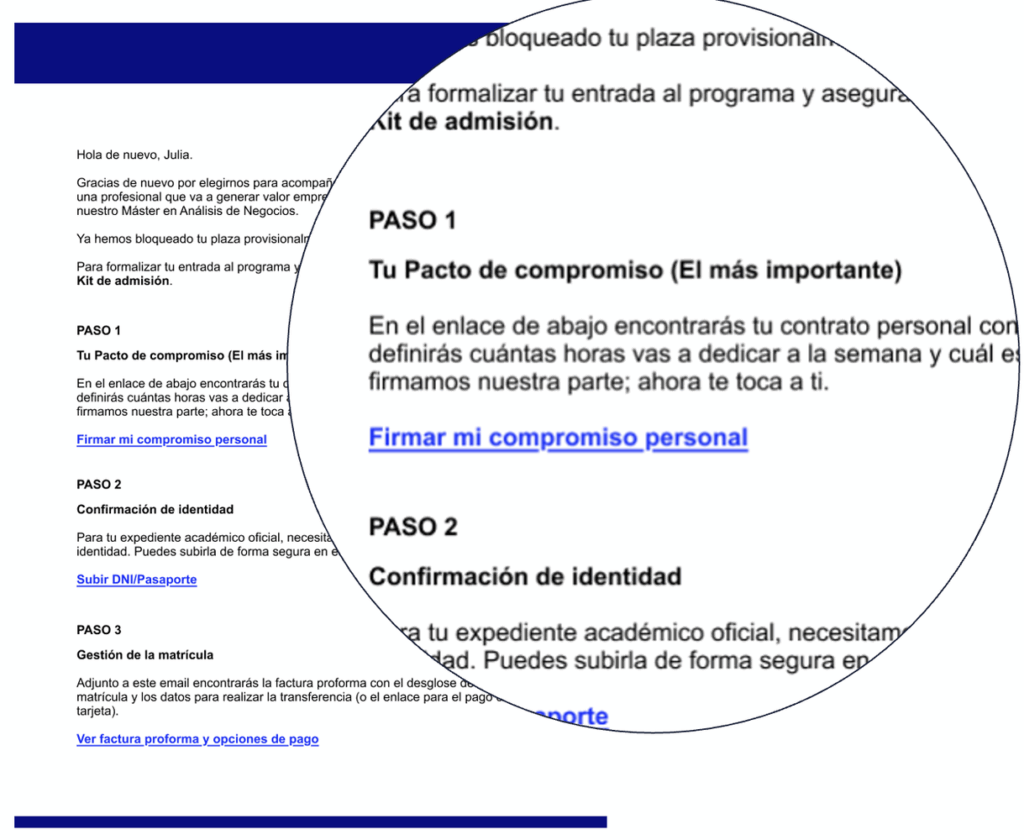

Una escuela de negocios con la que trabajé se enfrentaba a un problema que iba más allá de captar alumnos: el 71% dejaba de conectarse a la plataforma después del primer mes. Aunque los estudiantes ya se habían matriculado y pagado, muchos abandonaban la formación por falta de tiempo, mala planificación o porque perdían de vista la motivación que los había llevado a inscribirse.

Para cambiar esta dinámica, la escuela añadió un tercer paso al proceso de inscripción: un contrato de compromiso personal, presentado como el documento más importante de la matrícula. Más que un acuerdo con la institución, era un pacto del alumno consigo mismo. En él se comprometía a reservar horas concretas para estudiar, recuperar el tiempo si no podía cumplir una semana y, sobre todo, a escribir el motivo personal por el que había decidido cursar el programa. Ese «por qué», personalizado con la información recopilada por el asesor, convertía el compromiso en algo mucho más significativo.

El resultado: al reforzar el compromiso desde el inicio, la escuela consiguió aumentar la conversión un 24,8% y reducir el tiempo medio para cerrar una matrícula de 6 días a solo 1,8 días. Pero el mayor logro fue que más alumnos terminaron la formación que habían decidido empezar, generando un beneficio tanto para los estudiantes como para la institución.

Los tres casos comparten una lógica que merece subrayarse: ninguno perseguía la conversión de forma directa o agresiva.

Perseguían eliminar barreras reales —miedo, confusión, pereza cognitiva, desconfianza, falta de compromiso— y generar las condiciones psicológicas para que la persona pudiera hacer lo que, en el fondo, ya quería hacer.

La conversión llegó como consecuencia, y con ella, algo más valioso a largo plazo: clientes que confían, que vuelven, que recomiendan. Métricas que no se consiguen con urgencia artificial ni con descuentos de última hora, sino con diseño honesto de experiencias.

The Behavioral Economics, bien aplicado, no es manipulación. Es empatía estructurada. Es entender que las personas tienen limitaciones cognitivas, miedos reales e inercias poderosas, y diseñar para ayudarles a superarlos, no para aprovecharse de ellos.

Esa distinción es la que separa una estrategia que convierte una vez de una que construye marca durante años.

¿Te quedaste con ganas de más? En la grabación de este webinar podrás ver en detalle los simuladores en acción y revivir el debate que se generó con los asistentes. Además, encontrarás contenido exclusivo para seguir profundizando en este tema.Si quieres explorar cómo aplicar la economía del comportamiento en tu negocio, contact us at.

Descubre los cinco pasos para mejorar tu visibilidad en ChatGPT, Gemini y otros buscadores impulsados por IA con una guía práctica pensada para empezar a posicionarte.

Qué son los nudges y cómo se usan en...

Los nudges son intervenciones de diseño que mejoran decisiones sin obligar. Descubre cómo aplicarlos en productos...